剖析

剖析

从教师的角度来看约当产量法其实并不复杂,只不过是各种数据的计算运用,同时该分配方法包含的知识点较多,每个知识点间又有着一定的勾稽关系。例如不同投料方式下投料程度的计算公式不同,算得的投料程度可以计算原材料的约当产量来分配材料费用;不同的加工方式下加工程度又不同,加工程度又可以计算加工费用的约当产量来分配加工费项目;约当产量和约当产量法之间的联系和区别点等等。而这么多新知识通过几节课的时间灌输给学生后,学生的消化吸收能力有限,知识点掌握状况不理想,甚至造成了部分知识点的混淆记忆,导致最终不能正确运用约当产量法。

(一)学生逻辑思维能力较差

教师看待约当产量法,能够从宏观的角度出发,建立起框架结构,对于约当产量法的运用有着清晰的逻辑思维。而学生学习的过程是从微观出发的,每个知识点都是逐步掌握的,难以从全局角度思考问题。若不进行适时的总结回顾,很难构建起知识网络,这就导致了他们看待问题片面,解题思路不清晰,对于综合题的运用很难摸清突破口,读题能力不足,没法掌握正确的解题步骤。

(二)学生对于抽象词汇理解力差

《成本会计》主要是在研究制造企业的成本核算,而对于两耳不闻窗外事的学生来说,他們年龄小,阅历浅,很多制造业方面的会计专业词汇他们不熟悉,而且难以理解。目前的大多数《成本会计》教材中包含了很多抽象词汇,而又缺乏了具象化的案例。如果教师不辅之以一定的实际案例进行讲解,他们大多不明白“工序”、“投料”、“加工进度”到底是什么意思。即使掌握了大致概念,也不清楚实际工作中这都是指代什么,要如何运用更是摸不着头脑。即使理论掌握了,习题会做了,但脱离了书本进入了工作岗位,他们可能根本不懂怎么把理论与实际结合起来,不懂如何去运用约当产量法。

二、“教学做”在约当产量法中的应用

(一)教:助学生厘清理论框架

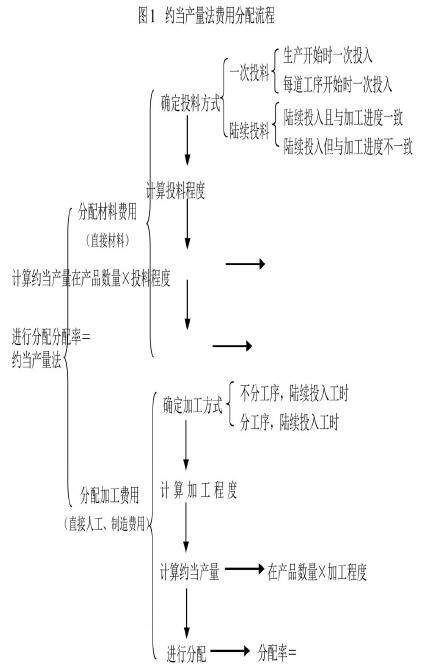

约当产量法的应用必须要有清晰的思路,学生从哪里入手,先做什么、再做什么、最后做什么?学生在接受新知识的过程中缺乏对项目和任务的框架体系结构的认识,也没法自行梳理建立起结构框架,因此,教师需要培养学生学会搭建、梳理知识结构,形成框架。教师可以通过总结和强调,或者画流程图的形式让学生明白目前所学的内容处于整个流程的第几个步骤,明确所处承上启下的地位……当整个教学进程完成后,再让学生自己反思总结,逐渐能站在一定的高度看待问题,建立起清晰的思维逻辑。例如约当产量法的整个教学流程(见图1)。

采取约当产量法分配生产费用时,需要将成本项目划分为材料费用(直接材料)和加工费用(直接人工、制造费用)两类。材料费用与投料方式相关,而加工费用和工时投入方式相关。因此两条线都需要进行约当产量法的运用。材料投入方式共四种,根据材料投入时间进度不同,每种投入方式下有对应的投料程度计算公式,根据投料程度计算出在产品约当产量后进行分配材料费用;工时的投入方式有两种,根据相关公式计算出加工程度后来分配加工费用。当学生能够厘清约当产量法的理论框架后,才能具备清晰的解题思路。

(二)学:案例辅助学习

针对职业院校学生接受能力弱的特点,对于教学重难点,教师要以通俗易懂的语言“翻译”给学生,选取通俗易懂的具体案例来帮助他们理解,抓住他们的学习兴趣。在约当产量法的教学过程中,针对投料程度的计算,大多教师习惯使用数轴图配上箭头标志来讲解材料的投料时间(见表1),这种教学方式把理论内容翻译的简洁、清晰、明了,如果学生能够跟上教师的授课思路,基本可以掌握知识内容,配合理论流程图,能够解答出约当产量法巩固练习。但是大部分学生认识的还是抽象概念,记住的只是解题的步骤,对适用于约当产量法的企业以及实际运用的案例仍然不了解,学生因为缺少实际案例的辅助学习,不明白抽象术语而感到学习内容枯燥乏味,缺乏学习兴趣,难以集中注意力学习。

因此,恰当地引入实例,理实结合地进行教学,对于抓住学生上课的注意力,帮助他们理解理论知识都有着促进作用。

原材料在生产开始时一次投入的投料方式,教师可以以陶制品制造企业为案例,把陶制品制作过程以视频或者图片的形式呈现给学生,让学生直观地观察到制陶的过程,即先将陶土和水一次性投入到转盘上,生产工人随后用手将陶土逐渐盘成各类基本形状,再辅以细致的加工来修饰细节,制作完成后放置于窑里进行烧制。具体的案例能够让学生加深印象,真正体验到什么是“生产开始时一次投入”。

再例如原材料在每道工序开始时一次投入的投料方式,数轴图的形式能够让学生清楚投料时间节点,但是具体怎么投料,哪些企业是这样投料的,他们没有概念也没有经验。所以教师可以同样以实际案例来辅助讲解,可以引入药品制造企业的案例,向学生展示日常生活中随处可见的胶囊药丸是如何生产的。药丸的生产分为三道工序,第一道工序生产开始时将原料药品和乳糖淀粉投入设备,以一定的工艺压制成药物颗粒,第二道工序投入明胶等物质制作胶囊并将第一道工序的颗粒装入胶囊中,第三道工序投入PVC材料、铝箔纸及纸盒来进行药丸的塑封和包装。实例的引入能够让学生更加直观地理解专业术语,真正感受到制造企业是如何分工序生产的。教师也可以在学生了解完制药企业的基本生产过程后向学生提出问题,月末时在产品有几种形式?分别停留在第几道工序的生产上?不同工序的投料程度如何去计算?怎么去推理公式?将原本的知识灌输式的教学方法逐渐转变为以学生为主体的启发式教学方法上来。

对于陆续投料的两种方式以及工时的投入方式,教师可以举实际案例来帮助学生理解,也可以适当采取讨论法,让学生分组思考讨论,适当锻炼他们的发散思维,集思广益,来共同探讨不同投入方式下的企业实例,以具体实例充实理论知识学习,做到学得通、学得会、吃得透。

(三)做:综合实训练习

约当产量法在生产费用分配章节中是以独立环节存在的,目的让学生了解约当产量法的基本运用方法,而从产品成本计算方法开始就是要素费用核算知识点的综合运用,也是对前面知识点的巩固复习。因此,想要掌握好约当产量法,教师在产品成本计算方法的授课过程中可以多准备一些综合实训练习,让学生能够将约当产量法运用至品种法、分批法、分步法等成本计算方法中,做到理论知识与实训相结合。

会计专业课的教学不仅要让学生学会解答习题,更重要的是梳理知识,实现“教学做合一”,因此教学切不可停留在理论知识的传授上。约当产量法的学习更是如此,“教学做合一”的教学让学生更加直观透彻的理解了枯燥的理论内容,也让他们对于企业根据经营特点和管理要求选取适当分配方法有了基本的了解,对于约当产量法的运用有了实训体验,为他们今后踏入工作岗位后能够合理运用书本知识提供了基础条件,培养了梳理知识,搭建框架,知识迁移的能力。

参考文献:

[1]李建红.<成本核算实务>:传统向现代的革新[J].当代经济,2015(30),103-104.

[2]李建红.浅议成本会计核心指标分析及其应用[J].当代会计,2016(1),60-61.

[3]王大江.基于先进先出的约当产量法研究[J].渭南师范学院学报,2015(1),85-89.