材料、汽车用材料的市场需求量扩大较快,国际国内卫生医疗用复合非织造布需求持续增高等的影响,2010年我国纺粘行业的生产能力继续增长,这些新增产能的不断投产也是产量上升较快的直接原因。

材料、汽车用材料的市场需求量扩大较快,国际国内卫生医疗用复合非织造布需求持续增高等的影响,2010年我国纺粘行业的生产能力继续增长,这些新增产能的不断投产也是产量上升较快的直接原因。

2 我国纺粘法非织造布发展亮点

2.1 PET纺粘法非织造布生产发展加速

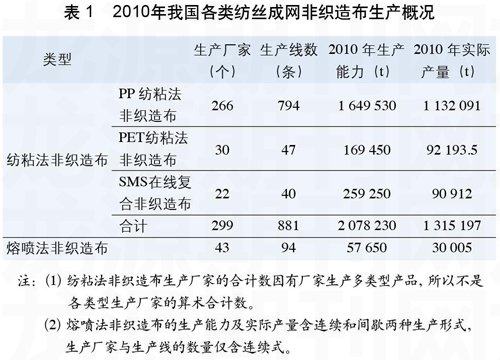

如表 1 所示,2010年我国PET纺粘非织造布的生产能力为 169 450 t,比2009年增加 25.89%;实际产量为 92 194 t,比2009年增加 39.33%,占纺粘法总实际产量的 7.01%。

PET纺粘生产线分为纺粘热轧生产线及纺粘针刺生产线,根据用途不同分别生产薄型和厚型两大类产品。2010年PET纺粘非织造布实际产量迅速增加,其原因是国家扩大内需的经济政策促进了汽车工业的扩张以及国家 4 万亿资金加大各项基础建设的投资力度,促进了过滤材料、土工材料、防水油毡等领域的需求量迅猛增长。按照目前欧、美、日等发达国家和地区的情况来看,PET纺粘非织造布的使用比例占纺粘总产量的 25% ~ 31%,远远高于我国目前的 7%,在很多应用领域PET非织造布还未渗入,因此我国的PET非织造布还有很大的发展潜力。

2.2 卫生医疗用非织造布市场火爆,国产SMS设备推

向市场

2010年,我国SMS复合非织造布的生产能力达到 259 251 t,比2009年增加了 121.58%,实际产量为 90 912 t,比2009年增加了 28.59%;生产线数量为 40 条,比2009年增加了 26 条,形成了一个SMS的发展高潮。

随着经济发展和人们生活质量的提高,无论国际还是国内市场,个人卫生护理和医疗用防护产品市场消耗量不断走高,特别是高端产品一直处于供不应求的状态。近两年,我国自行研发的SMS设备进入商业化生产正迎合了这类需求。而且,国产设备相比进口机型价格低廉,很多企业家意欲通过生产SMS产品实现企业的升级转型,因此,2010年新增的 26 条SMS生产线中绝大部分是国产设备。这批设备在设计合理性、工艺控制、成品质量、生产稳定性等方面与国外成熟机型相比还有一定的差距,因而已经顺利连续贯通、稳定生产的并不多,形成了2010年的生产能力增长高达121.58%,而实际产量仅增加 28.59% 的状况。新增国产设备生产能力的发挥还有待各生产企业的摸索和提高。

3 我国熔喷法非织造布生产企业统计情况

2010年我国熔喷非织造布的生产进入了一个调整时期。2010年熔喷厂家从2009年的 50 家减少到 43 家,生产线也从 102 条减少至 94 条。据统计,熔喷生产能力基本与2009年持平,实际产量达 30 005 t,比2009年减少了 23.24%,显然由于2009年H1N1甲型流感蔓延使口罩等防护用品的需求剧增,从而刺激了熔喷产能的盲目增长,随着恐慌情绪的平复和库存量的充盈,熔喷产品的需求量迅速下降,加上仓促上马的熔喷设备存在或多或少的问题,数 10 家企业蒙受了刚开门就停产的困难局面。

目前我国熔喷非织造布生产企业存在着缺乏专业技术人才、国产熔喷生产线技术水平还不足以生产高档次产品、市场应用较为狭窄、产品类型缺乏差别化等问题。经过一段时期的调整,熔喷生产企业通过改进产品结构,抓好设备改造,努力技术创新,必然会登上一个新的高度。

2010 年,部分有实力的熔喷非织造布生产企业没有受到市场的困扰,反而加快了发展步伐,扩大产品市场范围。天津泰达洁净材料有限公司向德国莱芬豪舍公司购入一条最新技术的生产线,属我国首条超细熔喷非织造布生产线;山东康洁非织造布有限公司和邯郸恒永防护洁净用品有限公司分别订购了德国欧瑞康纽马格公司的 3.2 m和 1.6 m幅宽的高性能熔喷生产线,这些先进技术的引进将促使我国熔喷产业向高端发展。

[资讯链接]

印度和俄罗斯政府积极出台相关政策力促非织造布及产业用纺织品发展

印度

近日,印度政府通过了一项关于发展产业用纺织品的 5 年计划,以促进其非织造布和特种纺织品的开发进程。该计划包括一项总额为 4 500 万美元的投资,时间期限为2011 — 2015年。据介绍,该计划主要由两部分组成,一是建设 4 个先进非织造布研发中心,用于非织造布、复合材料、工业用纺织品以及体育运动用纺织品的开发及产业化试验等。每个中心最多可获得 545 万美元的经费;另一方面,将大力进行市场推广,包括内需及出口市场。

据透露,该计划将在2011年4月开始启动。

俄罗斯

近日,俄罗斯政府出台了一项针对国内非织造布产业发展的新举措,旨在至2020年将俄罗斯打造成欧洲地区最重要的非织造布市场之一。该计划吸引了俄罗斯非织造布研究院的专家、业内领先企业等积极参与。

据介绍,该计划的投资总额约为 6 亿美元,其中 4.5 亿美元将用于设备升级及新技术应用。计划将分 3 个阶段实施:第一阶段,至2013/2014年,一些基于目前科研成果而建立的工程和项目将正式投产,这将有助于提高俄罗斯非织造布产品的竞争力,同时有助于生产商提升在国内外的地位;第二阶段,通过国内外的投资,引进一些大型项目,包括一些公私合作的项目;第三阶段,至2020年,俄罗斯政府希望能藉此大大缩减与其他新兴发展中国家在非织造布领域的技术差距,同时希望非织造布行业能为本国的GDP增长发挥一定的作用。

据了解,这项战略的实施将有可能使俄罗斯的非织造布产能从目前的 4.753 亿m2增长至2020年的 12.133 亿m2。此外,战略实施后,俄罗斯非织造布的进口量将有望减少,而消费量则有望上升。目前其每年从德国、意大利、中国、美国以及捷克等国进口的非织造布约达5 亿 ~ 5.3 亿m2。

目前,俄罗斯约有 70 ~ 75 家非织造布生产企业,其中排在前 5名的企业(包括Komitex、Sibur–Geotextiles、Nomateks和C–Airlaid等)占据了近 80% 的市场份额。根据俄罗斯官方数据,目前其市场上有 30% 左右的非织造材料用于加工聚合物涂层基布,如油布、屋面卷材、墙纸、塑料薄膜层等;第二大应用领域为土工纺织品和农用纺织品,约占 18% ~ 20%;用于服装和鞋类产品的约占 20%;另外30% 左右则用于过滤介质、医疗纺织品、包装产品以及其他用即弃产品等中。在这几类终端产品所用的非织造材料中,俄罗斯本国生产的不超过 3%。